现货黄金2026年年度长线交易策略:年度分析与预测,以及出入场点位交易

核心观点摘要

2025年现货黄金市场经历了史诗级上涨行情,全年涨幅超过66%,创1979年以来最佳年度表现 。

基于技术面的关键支撑阻力位分析,结合美联储货币政策转向、全球央行持续购金、地缘政治风险等多重因素,我们制定了详细的中长线交易策略。策略涵盖上涨、下跌、震荡三种趋势行情,并针对保守型和激进型投资者提供差异化建议。建议投资者采用分批建仓、严格止损、动态止盈的策略,将黄金配置比例控制在总资产的5%-10%,把握2026年黄金市场的结构性机会。

展望2026年,我们维持谨慎看多的核心判断,预计金价将在4300美元-6000美元/盎司区间内运行,中枢价格有望抬升至5000美元/盎司 。

一、2025年现货黄金价格走势回顾

1.1 全年价格表现与历史地位

2025年现货黄金市场可谓波澜壮阔,创造了多项历史纪录。根据最新数据,伦敦现货黄金从年初的2625.17美元/盎司起步,一路攀升至12月29日盘中最高触及的4548.92美元/盎司历史新高,随后虽有所回落,但全年累计涨幅仍超过66%,部分统计显示涨幅高达74%,创下46年来最大年度涨幅 。

从价格走势的阶段性特征来看,2025年金价呈现出明显的三阶段上涨格局。第一阶段为1-8月的稳步上涨期,金价从年初的2625美元逐步攀升,期间在3月14日历史性突破3000美元/盎司关口,4月进一步突破3500美元/盎司 。第二阶段为9-10月的加速上涨期,在美联储降息预期和地缘政治风险的推动下,金价于9月启动新一轮强势上涨,10月8日成功突破4000美元/盎司大关 。第三阶段为11-12月的冲刺阶段,金价在12月下旬成功站上4500美元/盎司,年内累计创下超过50次历史新高 。

值得特别关注的是12月29日的剧烈波动。当日金价经历了"过山车"行情,开盘4539.45美元/盎司,盘中最高触及4548.92美元/盎司,但随后出现断崖式下跌,最低探至4303.2美元,最终收于4332美元/盎司,单日暴跌240美元,跌幅达4.4%,创2025年10月以来最大单日跌幅。这一暴跌主要由三大因素触发:芝加哥商品交易所(CME)宣布将黄金期货保证金上调10%至2.2万美元/手,引发高杠杆投机者集中平仓;全球最大黄金ETF单日净流出18.7吨,创2022年3月以来最大单日流出纪录;年末假期临近导致市场流动性严重不足,放大了价格波动。

1.2 重要价格突破与技术意义

2025年黄金价格的多次突破具有重要的技术意义和市场影响力。首先是3000美元关口的突破,这是自2020年金价首次突破2000美元以来的又一个重要整数关口,标志着黄金进入了全新的价格区间。其次是4000美元关口的突破,这一突破不仅创下了历史新高,更重要的是确立了黄金在全球资产配置中的重要地位。

从技术形态分析,金价在2025年成功完成了对多个关键技术位的突破。根据技术分析,金价在突破4380美元后,下一个重要阻力位是4620美元(对应1.618斐波那契延伸位),若价格能站稳4620美元上方,将进一步看向5050美元(对应2.618斐波那契延伸位) 。这种技术形态的突破为2026年金价的进一步上涨奠定了基础。

1.3 年内重要事件与价格驱动因素

2025年黄金价格的强劲表现背后,是多重因素的共同推动。美联储货币政策的转向是最重要的驱动力之一。美联储在2025年12月10日宣布将联邦基金利率目标区间下调25个基点至3.5%-3.75%,这是年内连续第三次降息,累计降息75个基点 。尽管会议以9:3的投票结果通过,出现了三名委员的反对票,反映出美联储内部对未来政策路径存在分歧 ,但降息周期的开启仍然为金价提供了强有力的支撑。

地缘政治风险的持续升级也是推动金价上涨的重要因素。俄乌冲突在2025年进入第四个年头,双方在多个战场展开激烈交火。12月24日,乌克兰总统泽连斯基公布了与美国共同拟定的"20点和平计划",但和平进程依然充满不确定性 。中东局势同样紧张,伊朗总统佩泽希齐扬在12月27日公开表示,伊朗已与美国、以色列和欧洲进入"全面战争"状态 。这些地缘政治事件的不确定性持续激发市场的避险需求。

全球央行的大规模购金行为为金价提供了坚实的实物需求支撑。2025年全球央行净购金量预计达到700吨-800吨,显著高于2022年之前的年均400吨-500吨水平 。中国央行连续13个月增持黄金,截至11月末黄金储备达到7412万盎司(约2305.39吨),累计增持超41吨 。波兰央行以全年增持90-100吨领跑各国央行,巴西、塞尔维亚等国也在持续增持 。

二、技术面深度分析

2.1 关键支撑位与阻力位

基于2025年12月29日的剧烈波动后,我们重新梳理了现货黄金的关键支撑位和阻力位体系。当前金价在经历暴跌后处于震荡修复阶段,技术面呈现出复杂的多空博弈格局。

支撑位体系方面,第一支撑位为4330美元-4335美元,这是12月29日暴跌后的低点及成交密集区,构成近期重要支撑。第二支撑位为4300美元,这是重要的心理关口和本周多空分水岭,也是2025年下半年上涨趋势的重要支撑线 。第三支撑位为4270美元-4280美元,与20日均线及中期上升趋势线重合,属技术性强支撑。终极支撑位为4230美元-4250美元,对应12月中旬起涨区域,支撑基础较为牢固。

阻力位体系方面,第一阻力位为4380美元-4390美元,受5日均线压制,也是日内反弹高位区域。第二阻力位为4400-4420美元,这是12月30日反弹高点,构成明显阻力。第三阻力位为4450美元-4470美元,为前期成交密集区及多空关键转换区域。终极阻力位为4500美元,作为重要心理与技术关口,上方还有4550美元的历史高点压制。

2.2 移动均线系统分析

从移动均线系统来看,金价在12月29日的暴跌中一举跌破了多条重要均线。目前5日均线位于4461.81美元附近,10日均线已拐头向下,显示短期趋势转弱 。20日均线在4315美元附近提供关键支撑,这是目前最重要的短期多空分水岭 。

从更长期的均线系统来看,根据技术分析数据,50日均线位于4465美元,100日均线位于4450美元,200日均线位于4425美元,400日均线位于4400美元 。这些长期均线仍然保持上行趋势,表明中期上涨趋势并未改变,只是短期出现了技术性调整。

值得注意的是,尽管短期均线出现空头排列,但200日均线仍然保持在4425美元的位置,为金价提供了强有力的长期支撑。这种短期均线与长期均线的背离,反映出市场正处于一个关键的技术转折点,需要密切关注后续的价格走势。

2.3 技术指标状态评估

技术指标方面呈现出复杂的分化状态,反映出市场多空力量的激烈博弈。MACD指标在零轴上方形成死叉,绿色动能柱持续放大,显示下行压力仍在 。但从具体数值来看,MACD的DIFF为79.89、DEA为77.12、MACD柱为5.54,仍处于零轴上方的多头区域,柱体收敛提示上行动能在高位有所降温,属于强趋势中的整理信号而非趋势反转信号 。

RSI指标的变化最为显著。日线RSI从暴跌前的90以上极度超买区域快速回落至35.6,进入超卖区间,暗示短期跌势可能放缓 。4小时RSI更是降至29,处于深度超卖状态,KDJ指标在低位出现金叉,释放短线反弹信号 。这种技术指标的超卖状态为金价的技术性反弹提供了条件。

从更长期的技术指标来看,尽管短期出现调整,但RSI(14)为59.33,较此前高位明显回落,反映超买状态被释放,短线热度降温有利于后续行情在更健康的节奏中再度上攻 。这种技术指标的修复为2026年金价的继续上涨创造了条件。

2.4 技术形态与趋势判断

从技术形态分析,金价在2025年12月29日的暴跌后,形成了一个明显的"冲高-暴跌-修复"三阶段走势。日线级别显示,金价已经跌破了原有的上行通道下轨,进入下降通道运行,布林带开口向下,价格沿下轨附近波动,反弹空间受限 。

但从更长期的技术形态来看,金价的上涨趋势并未被完全破坏。根据技术分析,金价在突破4380美元后,形成了新的上升通道,只要金价能够守住4300美元的关键支撑,上涨趋势就有望延续。特别是200日均线仍然保持在4425美元的位置,为金价提供了强有力的趋势支撑。

综合各项技术指标和形态分析,我们认为当前金价正处于一个关键的技术转折点。短期来看,金价需要在4300美元-4400美元区间内进行充分的震荡整理,修复超卖的技术指标。但从中长期来看,只要金价能够守住4300美元的关键支撑,上涨趋势就将延续,2026年有望挑战5000美元以上的目标位。

三、基本面因素综合分析

3.1 美联储货币政策最新动向

美联储货币政策的转向是影响2026年黄金价格的最关键因素之一。2025年12月10日,美联储宣布将联邦基金利率目标区间下调25个基点至3.5%-3.75%,这是年内连续第三次降息,累计降息75个基点 。然而,这次会议呈现出"鹰派降息"的特征,会议以9:3的投票结果通过,出现了三名委员的反对票

会议声明的措辞变化值得特别关注。美联储将调整未来利率路径的条件表述改变,这一变化通常意味着短期内美联储倾向于采取观望态度 。同时,美联储还宣布将从12月12日开始实施准备金管理购买(RMP),首月规模为400亿美元,随后将逐步放缓至200亿-250亿美元/月 。

展望2026年,美联储官员平均预期将再降息25个基点,使利率降至3.4%左右,但市场普遍预期将有2-3次降息 。根据最新发布的点阵图预测,多数美联储官员预计在2026年和2027年各有一次25个基点的降息,2026年利率为3.4%,2027年为3.1% 。

这种货币政策的不确定性对黄金价格产生了复杂的影响。一方面,降息预期的存在降低了持有黄金的机会成本,有利于金价上涨;另一方面,美联储内部的分歧和谨慎态度限制了降息的空间,可能对金价形成一定压制。投资者需要密切关注2026年美联储的政策会议,特别是3月、6月、9月和12月的FOMC会议,这些会议可能会对金价产生重大影响。

3.2 美国经济数据表现分析

美国经济数据呈现出复杂的分化格局,这种不确定性为黄金提供了持续的避险需求。2025年第三季度GDP环比年化增长率达到4.3%,大幅高于市场预期的3.3%和前值3.8%,创两年新高。这一强劲表现主要得益于个人消费支出的反弹和贸易逆差的收窄。

然而,就业市场却呈现出相反的趋势。11月失业率升至4.6%,为2021年10月以来的最高水平,U6广义失业率更是达到8.7%。12月13日当周续请失业金人数增至192.3万人,显示就业市场的疲软态势仍在延续。这种经济增长与就业市场的背离,增加了美联储政策制定的复杂性。

通胀方面的数据相对温和。11月CPI同比上涨2.7%,低于市场预期的3.1%和前值3.0%;核心CPI同比上涨2.6%,同样低于预期的3.0%,创2021年3月以来最低水平。12月CPI预计将温和回升至2.9%左右。通胀的持续回落为美联储提供了更多的政策空间,但同时也增加了通缩风险的担忧。

制造业活动则呈现明显的放缓趋势。12月制造业PMI初值降至51.8,为5个月来最低水平,低于市场预期的52.0和前值52.2。服务业PMI同样降至52.9,为6个月低点。这种全面的经济活动放缓,强化了市场对美联储2026年继续降息的预期。

3.3 地缘政治风险评估

地缘政治风险是2026年黄金市场面临的重要变量,多个热点地区的紧张局势为金价提供了持续的避险需求支撑。俄乌冲突在2025年进入第四个年头,战场态势依然胶着。12月23日,乌克兰军方宣布从战略要地塞维尔斯克撤出,以"保护士兵的生命,保存部队的战斗力量" 。12月27日,俄军宣布完全控制库皮扬斯克,显示俄军在某些战场取得了进展 。

更令人担忧的是,12月28日凌晨,乌军无人机精确打击了俄罗斯萨马拉州锡兹兰炼油厂,击中该厂唯一的原油加工核心装置并引发大火,这座年加工700万至890万吨原油、承担俄军燃料供应任务的能源枢纽全面停产 。俄方则以大规模空袭作为回应,12月26日晚动用519架无人机和40枚导弹袭击基辅,造成2人死亡、46人受伤,超50万户居民停电 。

中东局势的风险更为严峻。伊朗总统佩泽希齐扬在12月27日公开表示,伊朗已与美国、以色列和欧洲进入"全面战争"状态 。12月25日,以色列在黎巴嫩安萨里耶地区的军事行动中炸死了伊朗革命卫队圣城旅的一名高级军官,进一步加剧了地区紧张局势 。以色列总理内塔尼亚胡于12月28-29日访问美国,预计将与特朗普讨论加沙停火、伊朗弹道导弹项目等核心议题,以色列可能再次提出打击伊朗的军事计划 。

这些地缘政治事件的共同特点是不确定性和升级风险并存。任何一个热点地区的冲突升级都可能引发全球避险情绪的急剧升温,推动金价快速上涨。投资者需要密切关注这些地缘政治风险点,特别是伊朗与以色列之间的对抗,这可能成为2026年金价爆发的导火索。

3.4 全球央行购金动态

全球央行的购金行为是支撑金价的最重要的基本面因素之一。2025年全球央行购金热潮虽略有降温,但仍处于历史高位,全年净购金量预计达到700吨-800吨,显著高于2022年之前的年均400吨-500吨水平 。

中国央行的购金行为尤其值得关注。中国央行连续13个月增持黄金,截至11月末黄金储备达到7412万盎司(约2305.39吨),累计增持超41吨 。值得注意的是,央行增持节奏非常灵活,2024年12月金价回调时曾增持33万盎司,而2025年10-11月金价大涨时仅小幅增持3万盎司,体现了稳健的投资智慧 。

从全球范围来看,购金主力已经转向新兴市场国家。波兰国家银行以全年增持90吨-100吨领跑,将黄金储备占比目标提升至20-30%;巴西、塞尔维亚等国持续增持,其中塞尔维亚计划2030年将黄金储备翻倍至100吨 。

全球央行购金的背后反映出对美元体系的担忧和"去美元化"的趋势。根据世界黄金协会的调查,95%的央行预期未来12个月全球央行黄金储备将继续增加 。这种持续的结构性需求为金价提供了坚实的长期支撑。

3.5 黄金ETF持仓变化

黄金ETF的持仓变化是反映市场情绪的重要指标。全球最大的黄金ETF的持仓量在2025年经历了剧烈波动。截至12月29日,该ETF持仓量为1071.99吨,较前一交易日增加0.86吨 。

然而,12月29日的暴跌期间,S出现了18.7吨的巨额流出,创2022年3月以来最大单日流出纪录。这一现象反映出在极端市场条件下,部分投资者选择获利了结或规避风险。但随后几个交易日的增持显示,长期投资者仍看好黄金的配置价值。

从全年数据来看,全球黄金ETF持仓量在2025年12月增加120吨,持仓规模达到3500吨,创年内新高 。COMEX黄金期货的非商业净多头头寸突破20万手,反映出资金对黄金的看涨预期 。

这种ETF持仓的变化反映出市场对黄金的复杂态度。一方面,短期投机资金在高位获利了结;另一方面,长期配置资金仍在持续流入。这种分化为2026年金价的走势增加了不确定性,投资者需要密切关注ETF持仓的变化趋势。

四、2026年黄金市场展望与预测

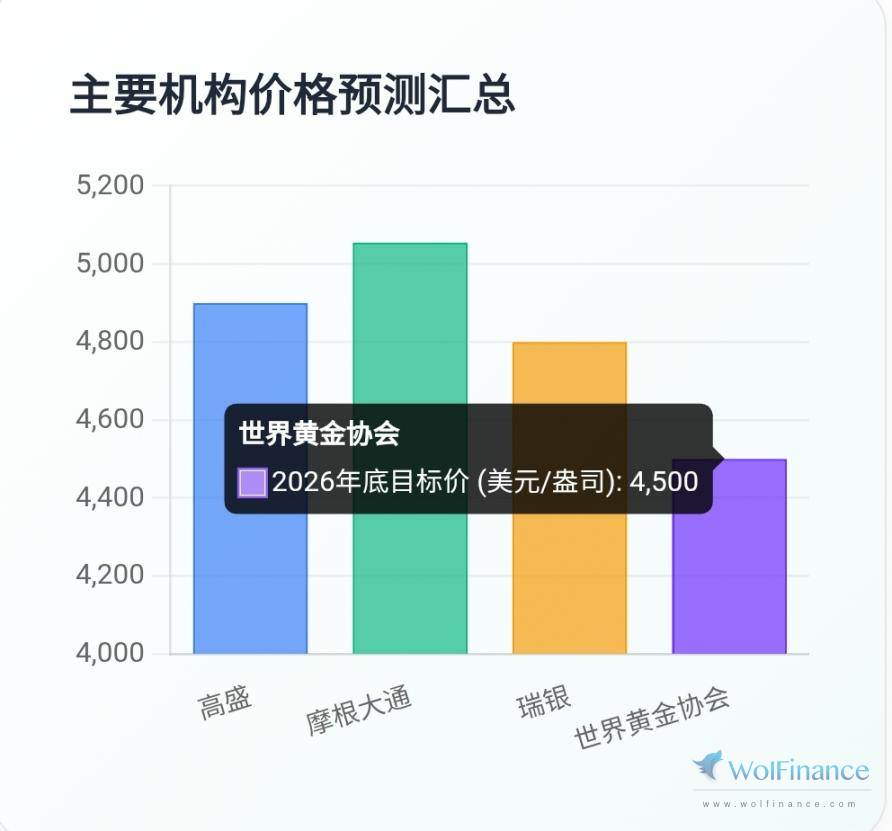

4.1 主要机构价格预测汇总

进入2026年,各大国际金融机构对黄金价格的预测普遍乐观,但在具体目标价上存在一定分歧。大多机构预计,到2026年底,黄金价格将升至约4900美元/盎司。部分机构的预测更为积极,预计2026年第四季度金价有望升至5055美元/盎司,并可能进一步上探至6000美元/盎司。

银行的预测呈现出阶段性特征。根据最新报告,其对2026年前三个季度(截至9月)黄金价格的预期上调至每盎司5000美元,2026年底回落至每盎司4800美元,比之前的预测高出500美元 。瑞银还将上行目标价上调至每盎司4900美元,以应对可能出现的政治和金融风险 。

机构对2026年各季度金价给出了具体预测:一季度约4400美元/盎司,二季度约4655美元/盎司,三季度约4860美元/盎司,四季度约5055美元/盎司 。这种逐季上涨的预测反映出机构对美联储降息周期和地缘政治风险的预期。

世界黄金协会的预测更为谨慎,认为金价在2026年将步入多重力量交织、动态平衡的新阶段。在市场共识情景下,即全球经济保持稳定增长,主要央行开启降息周期,金价预计将在高位区间震荡(-5%至+5%) 。但在全球经济出现更深层次放缓、避险情绪显著升温的极端情境下,金价涨幅可能扩大至15%至30%;相反,若全球经济超预期复苏,利率持续上行,美元强势回归,黄金则可能面临5%至20%的回调压力 。

4.2 三种情景分析

基于对宏观经济环境和市场因素的综合分析,我们构建了2026年黄金市场的三种情景预测:

乐观情景(概率30%):金价突破6000美元/盎司

在乐观情景下,全球经济陷入衰退,美联储被迫大幅降息3-4次,累计降息75-100个基点。地缘政治风险全面升级,俄乌冲突扩大化,中东爆发局部战争,伊朗与以色列发生直接军事对抗。美元指数跌破90,全球"去美元化"进程加速,各国央行大规模增持黄金,年购金量达到1000吨以上。在这种情景下,金价有望在2026年第四季度突破6000美元/盎司,全年涨幅达到30%以上。

中性情景(概率50%):金价在4500美元-5500美元/盎司区间震荡

中性情景假设全球经济实现软着陆,美联储按照市场预期降息2-3次,累计降息50-75个基点。地缘政治风险维持现状,既无重大升级也无明显缓和。美元指数在95-100区间波动,全球央行继续增持黄金但节奏放缓。在这种情景下,金价将在4500美元-5500美元/盎司区间内宽幅震荡,中枢价格为5000美元/盎司,全年涨幅在10-15%之间。

悲观情景(概率20%):金价回调至3800美元-4200美元/盎司

悲观情景考虑了美国经济超预期复苏、通胀反弹、美联储被迫暂停降息甚至加息的可能性。同时,地缘政治风险意外缓和,俄乌达成和平协议,中东局势降温。美元指数反弹至105以上,风险资产大幅上涨,避险需求下降。在这种情景下,金价可能回调至3800美元-4200美元/盎司区间,全年跌幅达到5-10%。

4.3 关键驱动因素分析

2026年黄金价格的走势将受到多个关键因素的驱动,这些因素的相互作用将决定金价的最终走向。

美联储货币政策路径是最重要的驱动因素。如果美联储如市场预期在2026年降息2-3次,将为金价提供强有力的支撑。但如果通胀意外反弹或经济数据超预期,美联储可能暂停降息甚至转向加息,这将对金价构成重大压力。投资者需要密切关注每月的CPI、非农就业等关键经济数据,以及美联储官员的讲话。

地缘政治演变将继续为金价提供避险需求支撑。俄乌冲突的走向、中东局势特别是伊朗与以色列的对抗、台海局势等都可能成为影响金价的重要因素。任何一个热点地区的冲突升级都可能引发全球避险情绪的急剧升温,推动金价快速上涨。

美元指数走势与金价呈现负相关关系。2025年美元指数全年跌幅近10%,如果这一趋势在2026年延续,将为金价提供额外支撑。影响美元走势的因素包括美国经济增长预期、美联储政策、全球资本流动等。

全球央行购金需求将继续为金价提供坚实支撑。预计2026年全球央行购金量将维持在700吨-800吨的高位,新兴市场国家将继续是购金主力。中国、俄罗斯、印度等国的购金行为尤其值得关注。

通胀预期变化将影响黄金的抗通胀需求。如果2026年全球通胀率维持在2-3%的温和水平,黄金的抗通胀需求将保持稳定;但如果通胀率再度上升至4%以上,将激发更强的黄金需求。

五、2026年中长线交易策略

5.1 上涨趋势交易策略

当金价确认进入上涨趋势时(如突破4400美元并站稳),我们建议采用以下交易策略:

保守型投资者策略:

入场时机:金价回调至4350美元-4380美元区间,确认获得支撑后轻仓买入。首次建仓比例为总资金的10%。

止损设置:将止损位设在4300美元下方,止损幅度控制在50-80美元,约为账户资金的2%。

止盈目标:采用分批止盈策略,第一目标位4500美元(获利120美元-150美元),减仓30%;第二目标位4700美元(获利320美元-350美元),减仓30%;第三目标位5000美元(获利620美元-650美元),减仓30%;剩余10%仓位作为长期持有,目标看向5500美元-6000美元。

加仓策略:当金价突破4400美元并站稳后,可在回调至4380美元附近加仓5%;突破4500美元后,可在回调至4450美元附近再加仓5%。总仓位不超过20%。

激进型投资者策略:

入场时机:金价突破4400美元后,在回踩4380美元-4400美元区间时快速建仓。首次建仓比例为总资金的15%。

止损设置:将止损位设在4350美元下方,止损幅度控制在50-80美元。

止盈目标:第一目标位4600美元(获利200美元-220美元),减仓25%;第二目标位4800美元(获利400美元-420美元),减仓25%;第三目标位5200美元(获利800美元-820美元),减仓25%;剩余25%仓位博取5500美元-6000美元的收益。

加仓策略:金价突破4400美元后立即加仓5%;突破4600美元后加仓5%;突破4800美元后加仓5%。总仓位可达到30%。

5.2 下跌趋势交易策略

当金价确认进入下跌趋势时(如跌破4300美元并站稳),我们建议采用以下交易策略:

保守型投资者策略:

别打CALL,打赏

{kind=link}

{kind=link}

{kind=link}

• 遵守当地法律、法规,尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任。

• 此文仅代表作者观点,并不构成投资建议,投资有风险,入市需谨慎。

• 请勿留下任何个人联络方式,勿轻信任何喊单操作。

• 欢迎投诉任何发布个人信息的行为。