2025/09/25 白银行情分析

基本面:

周四(9月25日)美盘初期日内白银高位震荡盘整,大幅震荡回落,市场保持继续看涨观点,美盘时段这一轮行情并非孤立,而是对数据超预期韧性的即时定价:GDP上修主要源于进口前置效应消退和消费者支出从1.75%预期回升至2.6%,耐用品订单的反弹则印证制造业库存周期的底部企稳,而初请失业金的意外下行,进一步强化了劳动力市场的结构性稳健。相比历史,第二季度3.8%的增速已接近2023年下半年峰值,但需警惕第一季度-0.6%的修正收缩,这并非真实现状的镜像,而是贸易政策不确定性扭曲下的短期波动。机构谨慎乐观,散户情绪急转数据公布后机构和散户的解读迅速发酵,形成鲜明对比。公布前,散户押注“GDP数据即使作假也要好看点,不然技术性衰退概率低,一切纸老虎”,预期疲软读数将推升降息概率,利好风险资产。知名机构则在早间预览中强调“GDP持稳3.3%,初请238K,市场将密切关注以评估波动”,隐含对弱数据支撑宽松的共识。

然而,实际数据落地后,机构声音转向谨慎乐观。有机构直言“Q2 GDP、消费支出、初请、耐用品全线超预期,鲍威尔还会继续降息吗?”反映出对美联储路径的重新评估。更有机构明确指出“基于强劲GDP和初请数据,10月降息概率已下降”,并附图示意市场定价从85%滑落至65%左右,机构交易员开始调整空头美元仓位。自美联储上周重启降息,将联邦基金利率下调25个基点至4.00%-4.25%区间后,美股一度借势反弹,道指和标普500在本周初分别触及年内高点附近,但纳斯达克100指数却因科技股估值压力而小幅回落约0.5%。地缘因素上,美俄军机在阿拉斯加的短暂对峙虽未升级,但叠加北约防空态势的微妙变化,已在外围推升了部分避险需求,现货黄金在本周早些时候一度站上3750美元/盎司关口。然而,5年期与30年期国债收益率差自8月11日以来首次跌破100个基点,这一曲线倒挂加剧的信号,预示着长端债市对未来增长的疑虑正悄然放大。

贸易数据亦提供佐证:8月商品贸易逆差大幅收窄173亿美元至855亿美元,低于预期的956.5亿美元,外贸缺口显著改善虽缓解了部分压力,但也凸显企业囤货行为在关税言论引发的担忧中趋于谨慎。总体而言,公布前市场定价中,10月进一步降息的概率一度高达85%,交易员们频频提及“低火低聘”经济模式,期待数据佐证就业降温和通胀回落,以锁定多头仓位。即时行情分化:美元拉升黄金下探,美股期货承压数据落地后的即时行情反应迅猛而分化,美元指数从98.10附近短线跳涨逾20点,后续动能延续,截至发稿累计上行36点,最高触及98.2590,这一涨幅已抹平本周早盘的全部回落,刷新近两周高点。美债收益率随之走高,10年期国债收益率短线拉升至4.177%,长债端压力尤为明显,推动收益率曲线进一步趋平。相反,现货黄金从3746美元/盎司附近累计下探25美元,最低见3730.63美元/盎司,空头趁势进场,抹去了本周逾70%的涨幅,美股期货则小幅走低,纳斯达克100指数跌幅一度扩大至0.6%,道指期货和标普500期货分别回落0.2%和0.3%。

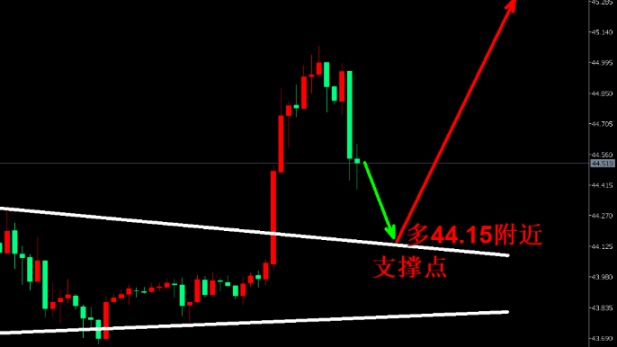

趋势:震荡上涨趋势

支撑:44.15附近

阻力:45.70附近

交易策略:白银44.15附近做多观点,止损43.60, 止盈45.00---45.50附近。

声明:以上仅为个人观点策略,仅供查阅流,没有给予客户任何投资建议,与客户的投资无关,更不作为下单的依据。

别打CALL,打赏

美盘初期日内白银高位震荡盘整,大幅&pics=https://www.jrwei.com/static/2019/images/logo.jpg&url=https://www.jrwei.com/index/article/MjE4MjUzNw==){kind=link}

美盘初期日内白银高位震荡盘整,大幅&site=WolFinance-靠谱的现货投资交流互动社区){kind=link}

美盘初期日内白银高位震荡盘整,大幅&url=https://www.jrwei.com/index/article/MjE4MjUzNw==&pic=https://www.jrwei.com/static/2019/images/logo.jpg){kind=link}

• 遵守当地法律、法规,尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任。

• 此文仅代表作者观点,并不构成投资建议,投资有风险,入市需谨慎。

• 请勿留下任何个人联络方式,勿轻信任何喊单操作。

• 欢迎投诉任何发布个人信息的行为。